Exactement comme en mars, pour le sauvetage de la banque Bear Stearns, l'annonce a été faite un dimanche dans la soirée aux Etats-Unis, juste avant l'ouverture des Bourses asiatiques. Une autre de ces «sunday evening actions» dont le Trésor et la Réserve fédérale américaine ont le secret. Cette fois-ci, les deux institutions ont volé au secours de Freddie Mac et Fannie Mae, mastodontes atypiques du système immobilier américain, dont les spécialistes du «subprime» ausculent chaque soubresaut depuis des mois.

Le plan d'aide dévoilé le 13 juillet, qui doit encore obtenir l'aval du Congrès, contient trois propositions :

1 - Le relèvement «temporaire» de la ligne de crédit dont «Fannie» et «Freddie» disposent auprès du Trésor. Pour le moment, cette ligne ne dépasse pas 2,25 milliards de dollars. Henry Paulson, secrétaire au Trésor, n'a rien dit sur l'ampleur de l'augmentation.

2 - La possibilité «temporaire» pour le Trésor d'entrer, si besoin est, au capital de l'un ou des deux organismes.

3 - En attendant le vote du Congrès sur ces deux premières dispositions, la Fed a autorisé «Fannie» et «Freddie» à emprunter directement auprès d'elle. Mardi, George Bush a exhorté le Congrès à agir rapidement sur ce dossier.

Que s'est-il passé pour en arriver là ? Explications de ce geste musclé d'interventionnisme à l'américaine, quatre mois après le sauvetage à haut risque de la Bear Stearns, et à quelques heures des résultats des banques américaines pour le deuxième trimestre 2008, qui s'annoncent encore bien délicats.

«Fannie» et «Freddie», c'est qui ?

Fannie Mae et Freddie Mac sont des acronymes, pour Federal National Mortgage Association et Federal Home Loan Mortgage Corporation. A l'origine, Fannie Mae est un établissement public, créé dans les années suivant la grande dépression, en 1938, puis passé sous statut privé en 1968.

Freddie Mac est quant à lui né d'une décision du Congrès en 1970. Les deux organismes ont un statut très particulier aujourd'hui. Ils sont entièrement détenus par des actionnaires privés, mais bénéficient d'une ligne de crédit garantie par l'Etat. En somme : propriété privée, mais supervisée par Washington. Ces «government sponsored entreprises» peuvent donc emprunter sur le marché à des taux bien plus intéressants qu'une banque classique.

A quoi servent-ils ? Officiellement, à stabiliser le marché. D'un côté, ils rachètent des crédits immobiliers à des banques et autres établissements spécialisés. De l'autre, ils revendent ces crédits sous forme de portefeuilles d'obligations à des investisseurs particuliers sur les marchés : c'est la fameuse «titrisation», mécanisme au cœur de la crise des «subprime» qui n'en finit pas de faire des dégâts.

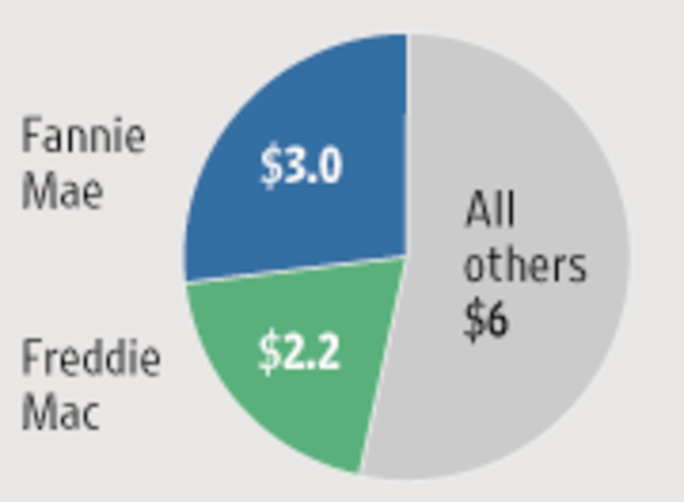

«Fannie» et «Freddie» ne consentent donc aucun prêt directement aux particuliers, mais sont censés assurer une meilleure régulation du marché, en assurant des offres de crédit favorables. Les deux entités, dont l'activité s'est intensifiée à la faveur du «boom» immobilier des dix dernières années aux Etats-Unis, détiennent 5200 milliards de dollars de crédits immobiliers, soit plus de 40% de ce segment aux Etats-Unis.

Ce graphique montre la part des prêts détenus par les deux organismes, rapportés à l'ensemble de l'encours aux Etats-Unis, durant le mois de mai dernier (source Wall Street Journal).

Des ordres de grandeur

Depuis l'éclatement de la crise du segment «subprime» aux Etats-Unis, les défauts de paiements se sont multipliés sur des crédits indirectement garantis par Freddie Mac et Fannie Mae. Ils n'auraient plus suffisamment de fonds propres pour tenir le coup. Les marchés ont fortement paniqué ces derniers mois, réagissant fébrilement à chaque nouveau communiqué de l'un des deux groupes. Lundi encore, après une ouverture en hausse des deux titres à Wall Street dans la foulée de l'annonce du plan, les actions ont cédé du terrain. Elles ont dégringolé de 80% depuis janvier.

Agrandissement : Illustration 3

Le plongeon du titre Freddie Mac depuis un an (source Financial Times).

Pour prendre la mesure de ce qui se joue en ce moment, quelques chiffres autour de Fannie Mae et Freddie Mac :

- En avril dernier, le Fonds monétaire international avait estimé à 945 milliards de dollars le coût de la crise financière. A elle seule, la première banque américaine, Citigroup, a fait état d'une perte de près de 15 milliards de dollars sur les six mois allant d'octobre 2007 à mars 2008. En neuf mois, Freddie Mac et Fannie Mae disent avoir perdu 11 milliards de dollars à cause de la crise.

- Les 5200 milliards de dollars de crédits garantis correspondent, en gros, au tiers du PIB américain. En janvier dernier, George Bush avait présenté un plan de relance de l'économie américaine, évalué à l'époque à 140 milliards de dollars, soit 1% du PIB.

- L'opération de refinancement de la Bear Stearns, cinquième banque mondiale, par la Fed, en mars dernier, est estimée à 30 milliards de dollars environ. On ignore pour le moment le coût du plan annoncé par Paulson dimanche.

Quels risques en cas de défaillance ?

De l'avis général, le risque d'une banqueroute des deux organismes serait bien plus grand qu'une faillite d'une grosse banque du pays. Concrètement, cela rendrait tout emprunt très compliqué. Le marché immobilier, déjà très mal en point, serait presque entièrement gelé, faute de transactions.

Mais les conséquences ne se limiteraient pas aux Etats-Unis : en pratiquant la titrisation, Freddie et Fannie ont vendu des obligations à des sociétés du monde entier. Lesquelles pourraient se voir contraintes de réaliser des dépréciations d'actifs. Exemple de ce risque de propagation : on se souvient des déboires, début mars, du fonds d'investissement Carlyle, et de sa filiale européenne Carlyle Capital Corp., assise notamment sur des emprunts détenus par Freddie Mac et Fannie Mae...

L'Etat doit-il intervenir en temps de crise ?

Le sauvetage de ces deux organismes privés par le Trésor n’a pas manqué de réactiver, aux Etats-Unis, un débat électrique sur l’intervention de la force publique dans l’économie. Avec des défenseurs inattendus : la banque Goldman Sachs ou le Wall Street Journal ont applaudi des deux mains le récent volontarisme de Washington (l’un des derniers éditos du quotidien financier sur l’affaire ne manque pas de saveur : «Nous sommes devenus socialistes», à lire ici).

D'autres ont du mal à comprendre pourquoi l'argent fédéral devrait renflouer des sociétés privées. Pour le moment en tout cas, Henry Paulson, secrétaire au Trésor, a systématiquement écarté toute reprise en main directe par l'Etat de «Freddie» et «Fannie». Pour le moment.