C’est un « référé » de la Cour des comptes qui pour l’instant n’a bénéficié d’aucune publicité dans la presse. Visant la Société nationale immobilière (SNI), qui est l’une des filiales parmi les plus importantes de la Caisse des dépôts et consignations (CDC), il mérite pourtant une grande attention. D’abord parce que les magistrats financiers ont découvert que des biens domaniaux de l’État, et notamment des biens détenus par le ministère de la défense, ont fait l’objet ces dernières années de cessions à prix cassés. Ensuite parce que cette affaire, selon l’enquête conduite par Mediapart, révèle les protections surprenantes dont profite le président de cette société, André Yché, qui tout au long des années passées a fait du zèle auprès du pouvoir sarkozyste, allant jusqu’à préconiser une privatisation des sociétés HLM, et qui aujourd’hui bénéficie d’autres appuis inattendus, dont celui… du ministre socialiste de la défense, Jean-Yves Le Drian.

Voyons donc, pour commencer, la première affaire, celle qui préoccupe la Cour des comptes.

Voici donc le « référé » que la Cour des comptes a rendu public le 6 décembre 2013. On peut le télécharger sur le site internet de l’institution ou bien le consulter ci-dessous :

Dans son référé, en date du 27 septembre 2013, le premier président de la Cour des comptes, Didier Migaud, rappelle d’abord aux trois ministres concernés par l’affaire – Pierre Moscovici pour les finances, Jean-Yves Le Drian pour la défense et Bernard Cazeneuve pour le budget –, les conditions dans lesquelles il s’est saisi de ce dossier : « À l'occasion du contrôle des comptes et de la gestion de la Société nationale immobilière (SNI), filiale à 100 % de la Caisse des dépôts et consignations, pour les exercices 2006-2011, la Cour a examiné les conditions du transfert d'éléments du patrimoine foncier de l'État à cette société. Elle m'a demandé d'appeler votre attention sur deux séries d'opérations, de nature différente, dans lesquelles les intérêts de l'État lui paraissent avoir été insuffisamment préservés. »

« Insuffisamment préservés » : dès que l’on se plonge plus avant dans la lecture du document, on se rend vite compte que la formule relève de l’euphémisme. Le premier président de la Cour des comptes aurait pu tout aussi bien dire que le patrimoine public a été bradé. Dans le cas de la première opération, qui a trait à un programme d’aménagement réalisé par la SNI sur un terrain acheté à l’État dans le XVe arrondissement de Paris, c’est le moins que l’on puisse dire, tant les chiffres cités par les magistrats financiers sont éloquents. Lisons…

« La SNI a achevé, en 2012, un programme dans le 15e arrondissement de Paris, conduit sur un terrain acheté en 2004 à l'État au prix de 19 millions d’euros hors taxes. Après avoir aménagé ce terrain, créant notamment un parking sur trois niveaux de sous-sol, la SNI a :

- revendu une surface commerciale de 6 000 m2 à la Caisse interprofessionnelle de prévoyance et d'assurance vieillesse (CIPAV) pour un prix de 44,4 millions d’euros hors taxes ;

- vendu des installations sportives (gymnase) à la Ville de Paris, en vente en état futur d'achèvement (VEFA), pour un prix de 5,9 millions d'euros TTC ;

- construit 35 logements en accession libre (programme Eiffel en Seine) pour un prix global attendu de 34,4 millions d'euros TTC ;

- construit 142 logements sociaux (prêt locatif aidé d'intégration – PLAI – et prêt locatif social – PLS) qui font l'objet de réservations (ministères, Ville de Paris, quelques 1 %). »

Ces chiffres amènent la Cour des compte à faire ces constats : « Même en tenant compte des coûts des travaux, de la conduite du projet et du portage financier, le prix de vente du terrain à la SNI est faible, compte tenu du rendement de l'opération et du poids habituel de la charge foncière dans les opérations conduites dans le centre de Paris. L'acte de cession par l'État ne comportait aucune clause de retour à meilleure fortune ni de partage des résultats. L'absence d'une telle clause a été expliquée par le fait que "ce projet prévoyait majoritairement la création de logements sociaux". Or, si cette assertion est exacte dès lors qu'est retenu le critère du nombre de mètres carrés de logements offerts, elle ne se vérifie plus lorsqu'on considère la superficie aménagée totale et l'équilibre global de l'opération, qui comportait des composantes commerciales importantes. »

Dans le maquis opaque des baux emphytéotiques

La deuxième série d’opérations qui a alerté la Cour des comptes porte sur d’autres cessions, sur des biens faisant l’objet de baux emphytéotiques. Voici la définition que donne Wikipédia d’un bail emphytéotique : « Le bail emphytéotique ou emphytéose (parfois emphythéose, du grec ἐμφύτευσις emphuteusis, "action de planter") est un bail immobilier de très longue durée, le plus souvent 99 ans mais pouvant atteindre 999 ans (…), qui confère au preneur un droit réel sur la chose donnée à bail, à charge pour lui d’améliorer le fonds et de payer un loyer modique, les améliorations bénéficiant au bailleur en fin de bail sans que ce dernier ait à indemniser l’emphytéote. La situation des parties, dans un bail emphytéotique, est assez particulière puisque le locataire (appelé emphytéote) se voit reconnaître un véritable droit réel sur le bien qui lui est donné à bail. L’emphytéote est un quasi-propriétaire du bien qui lui est donné à bail. »

Dans plusieurs secteurs, et notamment celui de la défense, l’État a ainsi concédé des baux emphytéotiques à la SNI. Et ce sont ces baux que la Cour des comptes a passés au crible, émettant une cascade de critiques : « Le régime du bail emphytéotique permet à l'État de favoriser la construction de bâtiments à son usage sur des terrains qui lui appartiennent. Cependant, s'il n'est pas utilisé avec précaution et notamment si les droits réels de l'État bailleur ne sont pas suffisamment préservés, la cession au preneur d'emprises faisant l'objet d'un tel bail, en cours de bail, ne peut qu'être désavantageuse à l'État. Les opérations de cette nature réalisées par le ministère de la défense avec la SNI ont démontré les inconvénients de cette formule », relève la Cour.

Voici donc les dérives qui ont été constatées : « La SNI a soumis à France Domaine, par lettre du 7 janvier 2009, une liste de biens dont elle se portait acquéreur de gré à gré. Cette liste comportait 60 terrains sous bail emphytéotique et 4 domaniaux. Ces ensembles immobiliers étaient souvent récemment construits ou réhabilités. 24 immeubles faisaient l'objet d'un conventionnement social (prêt locatif aidé – PLA, prêt locatif à usage social – PLUS et prêt locatif social – PLS), la plupart étaient des logements intermédiaires (PLI). La décision de procéder à une cession de gré à gré à la SNI, prise au niveau du cabinet du premier ministre, était juridiquement contestable (…). France Domaine et le ministère de la défense ont finalement accepté 1'aliénation de 32 sites sur les 64 proposés (30 terrains sous bail emphytéotique dont les échéances s'étalaient de 2029 à 2053 et deux sites domaniaux). France Domaine a certes conçu initialement une sorte de garde-fou consistant à exclure en principe la cession si le calcul des droits de l'État aboutissait à un montant inférieur à la valeur du terrain nu. Toutefois, les critères mis en œuvre par France Domaine pour estimer la valeur des terrains nus (…) ont tendu à minorer les estimations, d'autant que la direction nationale des interventions domaniales (DNID) a elle-même parfois révisé à la baisse les estimations produites par les services locaux de France Domaine. »

Et la Cour des comptes ajoute : « De surcroît, la règle de prudence consistant à ne pas vendre à un prix inférieur à la valeur du terrain nu n'a pas été respectée dans au moins dix-huit cas. La SNI a ainsi pu faire des acquisitions très avantageuses. À Paris, dans le 18e arrondissement, 88-94 boulevard Ney, un terrain de 16 367 m2 portant 290 logements et 306 places de stationnement avait été évalué par le service local à 41 millions d’euros, estimation ramenée ensuite à 24,9 millions d’euros. Ce bien a été finalement cédé à la SNI (EFIDIS) pour 8,1 millions d’euros, valeur correspondant, selon la DNID, à celle des droits de l'État. À Montpellier, la SNI a obtenu la cession de terrains d'assiette mitoyens dont une partie domaniale (pour 3,87 ha), constituant un ensemble continu de près de 10 ha pour un prix global de 8,45 millions d’euros ; or un jugement de la cour d'appel de Montpellier de juin 2012 dans une affaire d'expropriation a valorisé un terrain voisin à 450 €/m2 soit 4,5 millions d’euros l'hectare. »

Conclusion de la Cour des comptes : « Ces opérations montrent la nécessité de mieux préserver les intérêts de l'État. Il convient de ne recourir au mécanisme du bail emphytéotique qu'après une analyse approfondie et une comparaison étayée avec d'autres formules et uniquement si les avantages en sont démontrés de manière certaine au regard des intérêts à long terme de l'État. S'il y est recouru, les redevances d'occupation doivent être fixées à un niveau économiquement justifié. Il est également nécessaire d'éviter, sauf circonstances très exceptionnelles, toute cession de l'emprise au preneur en cours de bail, et, en tout état de cause, de prévoir, dès la conclusion du bail, des clauses de sortie évitant que l'État bailleur ne soit dans la main du preneur en cas d'interruption de l'exécution du bail. »

Les pistes sulfureuses d'André Yché

Le moins que l’on puisse dire, c’est que les critiques de la Cour des comptes sont sévères. Et elles retiennent d’autant plus l’attention qu’elles visent au premier chef André Yché, le patron de la SNI, qui tout au long du précédent quinquennat avait déjà souvent fait parler de lui et suscité fréquemment des tollés dans les milieux du logement social. Dans une longue enquête, mise en ligne le 8 février 2011 (lire Le logement social, entre privatisation et affairisme), nous avions déjà raconté les principaux faits d’armes du personnage, qui en plus d’être P-DG de la SNI est aussi membre du comité de direction de la Caisse des dépôts (sa biographie est ici).

À la tête d’une société à 100 % publique qui détient près de 300 000 logements, dont près de 200 000 HLM, ce qui fait de lui le plus gros opérateur français du secteur, il a ainsi fait scandale en préconisant un abandon des missions d’intérêt général dans le domaine du logement social au profit des logiques du marché. Dans un petit opuscule qui est paru en 2011 sous le titre Logement, habitat & cohésion sociale, au-delà de la crise, quelle société voulons-nous pour demain (éditions Mollat), il faisait ainsi cette proposition sulfureuse que les organismes de logements sociaux soient à l’avenir régis par des règles nouvelles : « Ils doivent, de fait, devenir de véritables opérateurs immobiliers globaux et acquérir progressivement toutes les compétences de gestionnaires de portefeuilles d'actifs immobiliers qu'impliquent leurs nouvelles missions. »

« Gestionnaires de portefeuilles d'actifs immobiliers » : la formule avait au moins le mérite d'afficher sans trop de pudeur le but poursuivi. Pour dire les choses plus grossièrement : contrairement à ce que l'on pourrait croire, il y a beaucoup d'argent à se faire dans l'univers des HLM, suggérait l'auteur aux milieux d'affaires... « En d'autres termes, poursuivait-il, le métier d'avenir, ce n'est pas celui de bailleur social, c'est celui d'opérateur immobilier global d'intérêt général. » « En définitive, écrivait encore André Yché, la conclusion de ce tour d'horizon, c'est que la seule manière réaliste et pertinente de dynamiser le logement social, c'est d'instiller des mécanismes de gestion privée dans son exploitation. » Ce qui, là encore, avait le mérite de la franchise : vive le secteur privé ! Vivent les « plus-values latentes » !

Socialement choquantes, ces thèses n’auraient à l’époque pas retenu l'attention si elles avaient été défendues par un quelconque promoteur immobilier. Mais ce n’était évidemment pas le cas. Chacun avait bien compris que si ce responsable d'une société à capitaux publics pouvait professer ces idées, sans être rappelé à son obligation de réserve, c'est qu'il servait de poisson pilote, qu'il portait des intérêts qui allaient bien au-delà de sa propre société. C'est que dans les plus hauts sommets de l’État, jusqu'à l’Élysée, on le laissait à dessein jouer ce rôle de boutefeu.

Quelque temps avant ce livre, André Yché avait d’ailleurs fait une première fois scandale dans le mouvement social, quand on avait appris qu’il était l’auteur de « notes blanches », sans en-tête ni signature donc, rédigées à l’automne 2009 à destination de l’Élysée. Voici une première de ces notes ; et en voilà une seconde.

Dans ces « notes blanches », André Yché explorait déjà les mêmes pistes explosives. Déplorant que les quelque « 4,5 millions de logements » HLM représentant « 200 milliards d'euros de plus-values latentes », soient sanctuarisés et échappent « pour l'éternité aux circuits économiques courants », il préconisait un véritable « big bang » : « Ce statut idéal n'est plus d'actualité », écrivait-il. En conclusion, André Yché recommandait donc d’activer une partie des plus-values latentes en organisant la cession de 10 % du parc de logements détenus par les sociétés anonymes de HLM. En résumé, il proposait de vendre 200 000 logements sur dix ans, ce qui rapporterait 10 milliards d'euros…

Pour qui connaît l’histoire de la SNI, et celle d’André Yché qui en est devenu le P-DG, voici bientôt quinze ans, cette histoire révélée par la Cour des comptes est donc tout sauf un accident. Elle est dans la suite logique de ces préconisations : sortir des « circuits économiques courants », et parvenir à réaliser de belles plus-values en faisant jouer les lois du marché.

Les vraies surprises, ce ne sont pas ces dérives, c’est plutôt qu’André Yché ait pu aussi longtemps agir à sa guise sans que personne, au sommet de l’État, n’y mette le holà ! C’est même que, sous le quinquennat de Nicolas Sarkozy comme sous celui de François Hollande, il ait profité perpétuellement des mêmes protections. Dans la foulée de ce rapport de la Cour des comptes, Mediapart a en effet cherché à comprendre les appuis dont bénéficiait toujours le patron de la SNI, et ce que nous avons découvert établit clairement que le P-DG est plus que jamais en odeur de sainteté dans les coulisses du pouvoir socialiste.

Un luxe que n'ose pas afficher le CAC 40

D’abord, il a naturellement l’appui du patron actuel de la Caisse des dépôts, Jean-Pierre Jouyet, ex-sarkozyste comme lui, qui n’a en rien jugé utile de faire savoir publiquement ses désaccords avec la politique sulfureuse défendue par le P-DG de sa filiale en matière de logement social.

Mais cet appui n’est pas le seul. D’après les informations que nous sommes parvenus à recueillir, André Yché profite aussi de l’appui du ministre socialiste de la défense, Jean-Yves Le Drian. Certes, ce dernier n’est en rien responsable du bradage du patrimoine public relevé par la Cour des comptes : les opérations visées sont intervenues avant l’alternance de 2012. De surcroît, dans ce type d’opération de cession de biens domaniaux, le ministère qui vend n’a pas le pouvoir de fixer le prix. Et dans sa réponse à la Cour des comptes, Jean-Yves Le Drian insiste naturellement sur ce point.

Voici la réponse de Jean-Yves Le Drian à la Cour des comptes :

« Mes services ont seulement procédé à une analyse technique des 64 emprises que souhaitait acheter la SNI, en fonction de leur intérêt pour la politique du ministère. Après étude des sites concernés, le ministère a donné son accord pour la vente de 32 emprises, pour lesquelles l'intérêt stratégique de la Défense n'était plus établi. Le ministère de la Défense n'est pas intervenu directement dans la définition de la valeur de cession des emprises retenues », rétorque donc le ministre socialiste de la défense.

Ce que dit Jean-Yves Le Drian est exact. Il n’en est pas moins vrai que, très proche des ministres de la défense lors du précédent quinquennat, André Yché l’est plus que jamais de l’actuel détenteur du portefeuille. Et à la SNI, c’est un sujet de moqueries, tant les signes de sollicitude de Jean-Yves Le Drian à l’endroit d’André Yché sont nombreux et appuyés. D’abord, selon nos informations, le ministre de la défense a donné son accord pour que l’une des ailes prestigieuses des Invalides soit « privatisée » – fait rarissime – pour que le patron de la SNI puisse organiser le 29 janvier 2013 une cérémonie afin de présenter ses vœux pour 2014 aux partenaires de sa société.

Et c’est ainsi que le patron d’une filiale à 100 % de la Caisse des dépôts, spécialisée de surcroît dans le logement social, a pu organiser ce soir-là sur les deniers publics une cérémonie d’un luxe inouï, que même les groupes du CAC n’osent plus afficher en ces temps de crise. Il suffit de consulter les photos que nous sommes parvenus, non sans mal, à obtenir de l’événement, pour découvrir à quels besoins le patrons de la SNI dépense l’argent public dont il a la charge.

Une première photo en témoigne, que l'on peut consulter ci-dessous :

Agrandissement : Illustration 5

Mais pour avoir une idée plus précise de la réception, on peut visionner la vidéo ci-dessous que nous avons réalisée, sorte d'album photo de cette réception :

Agrandissement : Illustration 7

Autre symbole révélateur des appuis dont André Yché peut se prévaloir : c’est sur les quotas du ministère de la défense, sous le précédent quinquennat, qu’il a obtenu les insignes d’officier de la Légion d’honneur, par un décret signé par Nicolas Sarkozy le 2 janvier 2007 (on peut le consulter ici) ; et c’est toujours sur le contingent du ministère de la défense qu’il a été porté commandeur de l’Ordre national du mérite, par un décret signé par François Hollande le 14 mai 2013 (on peut le vérifier là). Comme le confirme l’agenda officiel de Jean-Yves Le Drian, c’est même l’actuel ministre de la défense qui a jugé utile de remettre en personne cette décoration à son récipiendaire, le 10 juillet suivant, à l’occasion d’une cérémonie organisée à l’hôtel de Brienne, siège de son ministère.

Agrandissement : Illustration 8

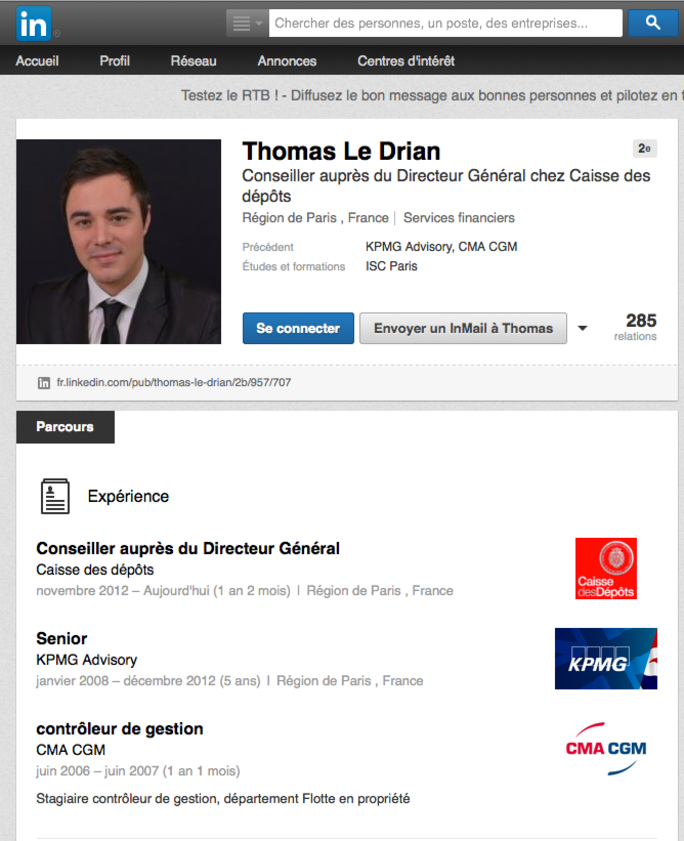

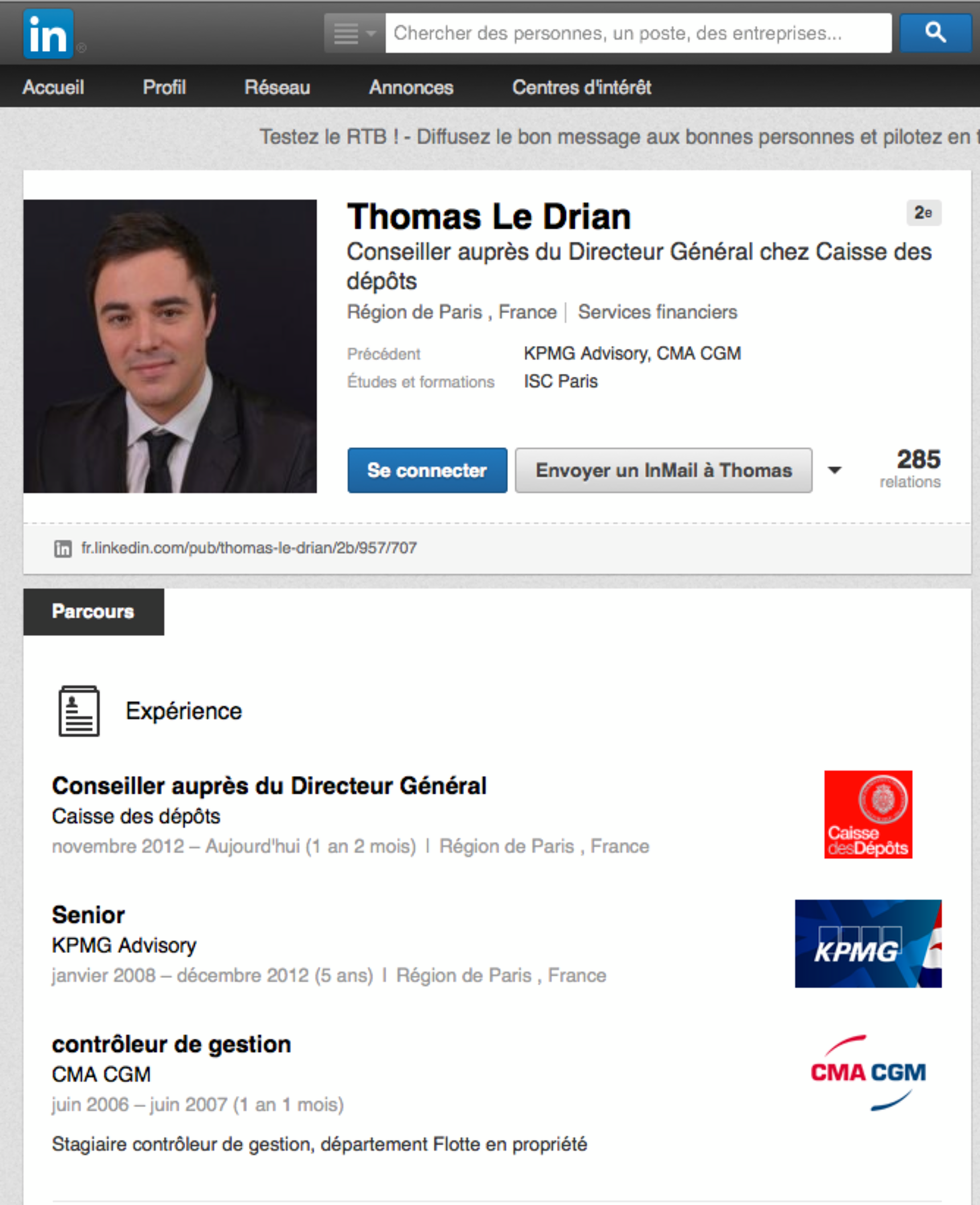

Selon nos informations, André Yché devrait même faire un geste qui, dans les prochaines semaines, ne passera pas inaperçu : il a le projet – qui est encore secret mais qui nous a été confirmé de très bonnes sources – d’embaucher Thomas Le Drian, le fils du ministre. Âgé de 28 ans, ce dernier a déjà fait grincer quelques dents quand, voici un peu plus d’un an, il a fait son entrée à la Caisse des dépôts et consignations. Même s’il n’apparaît pas dans l’organigramme officiel de l’institution financière, il ne fait lui-même pas mystère qu’il a été coopté au sein du cabinet du directeur général, Jean-Pierre Jouyet.

Mais il devrait quitter ce poste et prochainement rejoindre la SNI. Selon nos informations, il arriverait au début par la petite porte, comme contrôleur de gestion, poste qui correspond à sa qualification. Mais, toujours selon de très bonnes sources, son plan de carrière serait déjà fixé : chargé de superviser les opérations de restructuration puis de fusion de deux entreprises sociales pour l’habitat (ESH) filiales de la SNI, d’une part Efidis, d’autre part Osica, il aurait vocation à devenir le président du directoire des deux structures unifiées.

Interrogé par Mediapart sur ces opérations et manifestations, le ministre de la défense Jean-Yves Le Drian nous a apporté, par l'intermédiaire de son chargé de communication, des réponses parfois longues et argumentées, que l'on trouvera dans leur version intégrale sous l'onglet "Prolonger" associé à cet article. En résumé, dans le cas des opérations de cession, il fait valoir, dans le prolongement de sa réponse à la Cour des comptes, que son ministère n'a « pas vocation à se prononcer sur le prix de vente des emprises cédées car il ne dispose pas des compétences techniques pour le faire ». Et il ajoute notamment ces remarques : « Il convient néanmoins de souligner que dans chaque acte notarié lié aux différentes ventes, France Domaine a prévu une clause d'intéressement, sur une durée de 5 ans, pendant laquelle l’État aura droit, sous des conditions que les actes précisent, à un taux de retour du montant d'une nouvelle vente si celle-ci est supérieure à la cession initiale. En tout état de cause, dans le cadre de la loi de programmation militaire (LPM) 2014-2019, les ressources budgétaires destinées au financement de l’infrastructure de la défense sont complétées du produit des cessions des immeubles devenus inutiles au ministère. L’intégralité des produits des cessions immobilières réalisées sur la période 2014-2019 lui sera ainsi affectée. Dans ce cadre, le ministère porte évidemment la plus grande attention aux cessions en cours et à venir, en lien avec les services du ministère chargé du budget. »

« En sa qualité de ministre de la défense, Jean-Yves Le Drian n’a aucun commentaire à émettre sur la politique de logement », poursuit le ministre, refusant de se prononcer du même coup sur les orientations défendues par André Yché. Le ministre de la défense justifie, par ailleurs, la décoration remise à l'intéressé par la longue carrière militaire qu'il a effectuée avant de s'intéresser au logement social. Enfin, il justifie la location des Invalides, qui intervient depuis 10 ans, par les liens historiques qui existent entre le ministère de la défense et la SNI.

Quels seront, quoi qu'il en soit, les prolongements du « référé » de la Cour des comptes ? Et la pupille publique qu’est la SNI pourra-t-elle continuer à faire ce que bon lui semble et s’émanciper de la défense de l’intérêt général, pour se comporter comme un banal promoteur immobilier, prompt à flairer les opérations juteuses ? Compte tenu des jeux d’influence complexes qui perdurent dans les coulisses du pouvoir socialiste, il serait pour l’instant hasardeux d’en jurer…