Les chiffres concernant les pensions de retraite se focalisent, pour des raisons statistiques, sur les montants moyens alloués aux presque 17 millions de personnes retraitées : ils s’élèvent à plus ou moins 1 500 euros brut mensuels. L’attention se porte ensuite sur « le mirage des petites retraites à 1 200 euros », cette source de malentendus tant une telle mesure, censée faire passer la pilule de la réforme, s’avère restrictive.

À l’inverse, rien ne filtre ou presque concernant le très haut du panier : les pensions les plus importantes. Il y a là, de la part des pouvoirs publics et de leurs relais, une forme de cécité volontaire. Celle-ci rappelle l’aveuglement concernant l’évasion fiscale, ou bien encore la myopie tenant de l’enfumage à propos de la suppression de feu l’ISF (impôt de solidarité sur la fortune) : circulez, il n’y a rien – ou pas grand-chose – à voir. Et pourtant…

On apprend ainsi, au détour d’un article de Mediapart consacré à une décision de justice privant de Giverny le couple Balkany, que celui-ci bénéficie d’une retraite de 13 000 euros par mois.

Agrandissement : Illustration 1

Jamais un tel cas ne figure dans les exemples chiffrés des pensions octroyées au bon peuple, régulièrement publiés dans des articles se voulant didactiques de la presse française – même par des titres inondés de publicités qui vantent des produits de luxe inabordables. Seul le journal Les Échos vend parfois la mèche.

7 440 euros par mois

Dans un papier du 17 novembre 2017, le quotidien économique s’intéressait aux pensions les plus élevées, « perçues par des retraités ex-professionnels libéraux, ex-agents de la fonction publique d’État et ex-salariés des régimes spéciaux (SNCF, Comédie-Française…) ». Notons qu’il n’est jamais question des plus hauts gradés de l’armée française parmi les nantis des régimes spéciaux : le secret-défense impose sans doute un tel camouflage.

Les Échos prenait l’exemple d’un « chef d’entreprise familiale de restauration » né en mars 1960, au revenu actuel s’élevant à 190 000 euros net par an, ayant débuté en tant que salarié avant que de diriger son entreprise. Montant de sa retraite nette à partir de 2022 : 7 440 euros par mois, soit 89 300 euros par an.

Le journal souligne un taux de remplacement de « seulement » 47 %, qui « s’explique pour partie par un début de carrière en tant que salarié, avec des revenus beaucoup plus bas que ceux engrangés par la suite. Le plafonnement des cotisations au régime des indépendants joue également ». Problème de riches.

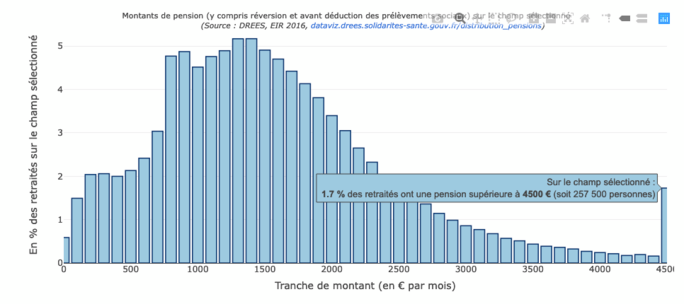

Il y a donc des retraités fort prospères. Un tableau mis en ligne sur le site de la Drees (Direction de la recherche, des études, de l’évaluation et des statistiques) éclaire la situation pour l’année 2016.

Agrandissement : Illustration 2

Il en ressort que les pensions (brutes et y compris de réversion) s’amenuisent à partir de 3 000 euros par mois : 0,9 % des retraités touchent cette somme, 0,4 % perçoivent 3 500 euros, et 0,2 % des pensionnés ont droit à 4 000 euros. Idem pour la tranche allant de 4 400 euros à 4 499 euros : « Au total, 98,3 % ont une pension inférieure à 4 500 euros », précise le graphique.

Mais à ce stade, le tableau se redresse de façon spectaculaire, et présente un reliquat aussi colossal que flou : « 1,7 % des retraités ont une pension supérieure à 4 500 euros (soit 257 500 personnes). » Jusqu’où cela monte-t-il et dans quelles proportions ? Est-il possible d’établir une comparaison avec d’autres pays industriels ?

Nous nous tournons vers une experte, Monika Queisser, cheffe de la division des politiques sociales à l’OCDE (Organisation de coopération et de développement économiques). Elle répond à Mediapart : « Nous connaissons la distribution des revenus pour les 65 ans et plus (qu’il s’agisse des retraites ou d’autres ressources), et ce concernant le neuvième décile, c’est-à-dire les 10 % les plus riches par rapport aux 90 % les plus pauvres. Les chiffres figurent ici. Mais nous ne savons pas ce que les 5 % les plus riches touchent comme retraites (supplémentaires et privées notamment). »

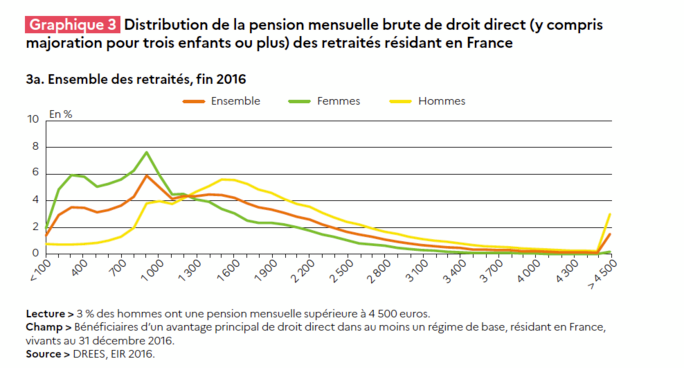

Une évidence s’impose : l’écrasante majorité des ultraprivilégiés, qui surplombent bien au-dessus de 4 500 euros de retraite mensuelle, sont des hommes – en jaune dans le graphique ci-dessous, alors que stagnent les femmes, en vert.

Agrandissement : Illustration 3

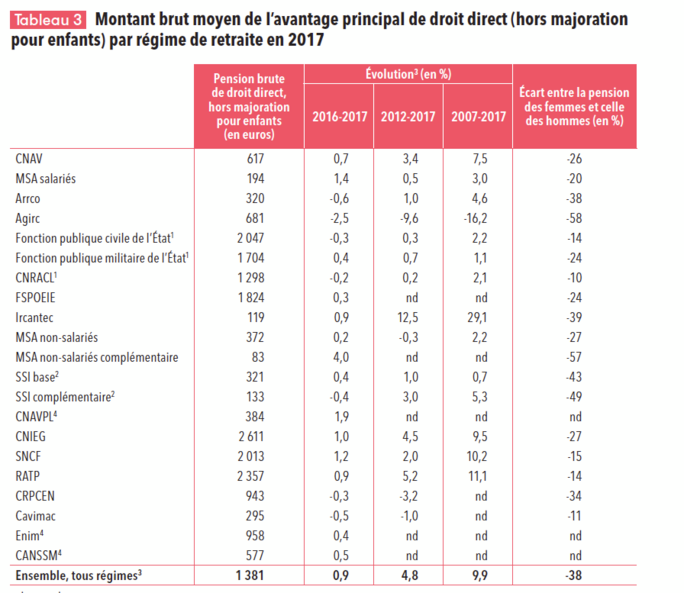

Ces 3 % à 5 % de surprivilégiés sont à rechercher du côté des retraites complémentaires et non de la CNAV (Caisse nationale d’assurance vieillesse), puisque le régime de base de la Sécurité sociale plafonne ses pensions à moins de 1 900 euros brut par mois. Le tableau ci-dessous indique les moyennes des principaux régimes complémentaires. La Caisse nationale des industries électriques et gazières (CNIEG) tient la corde, avec 2 611 euros de pension brute servie en moyenne, suivie de la RATP (2 357 euros), de la fonction publique civile de l’État (2 047 euros), puis de la SNCF (2 013 euros).

Agrandissement : Illustration 4

Bien entendu, les disparités sont énormes, tout est lissé, si bien que les moyennes ne laissent pas imaginer à quel point culmine le sommet de la pyramide dans chaque régime. L’Agirc (destinée aux seuls cadres), qui a fusionné en 2019 avec l’Arrco (les autres salariés du secteur privé), l’Agirc-Arrco, donc, permet de cotiser sur une assiette plafonnée à huit fois le plafond de la Sécurité sociale, c’est-à-dire 351 936 euros par an.

Si un cadre très supérieur cotisait, pendant les 25 meilleures années de sa carrière, en atteignant une telle limite stratosphérique, il serait en droit de recevoir de l’Agirc-Arrco une pension d’au moins 175 968 euros par an, et donc de 14 664 euros par mois.

Vu le contexte actuel de négociations sur les retraites et dans la mesure où nous sommes gérés par les partenaires sociaux, nous préférons ne pas nous exprimer.

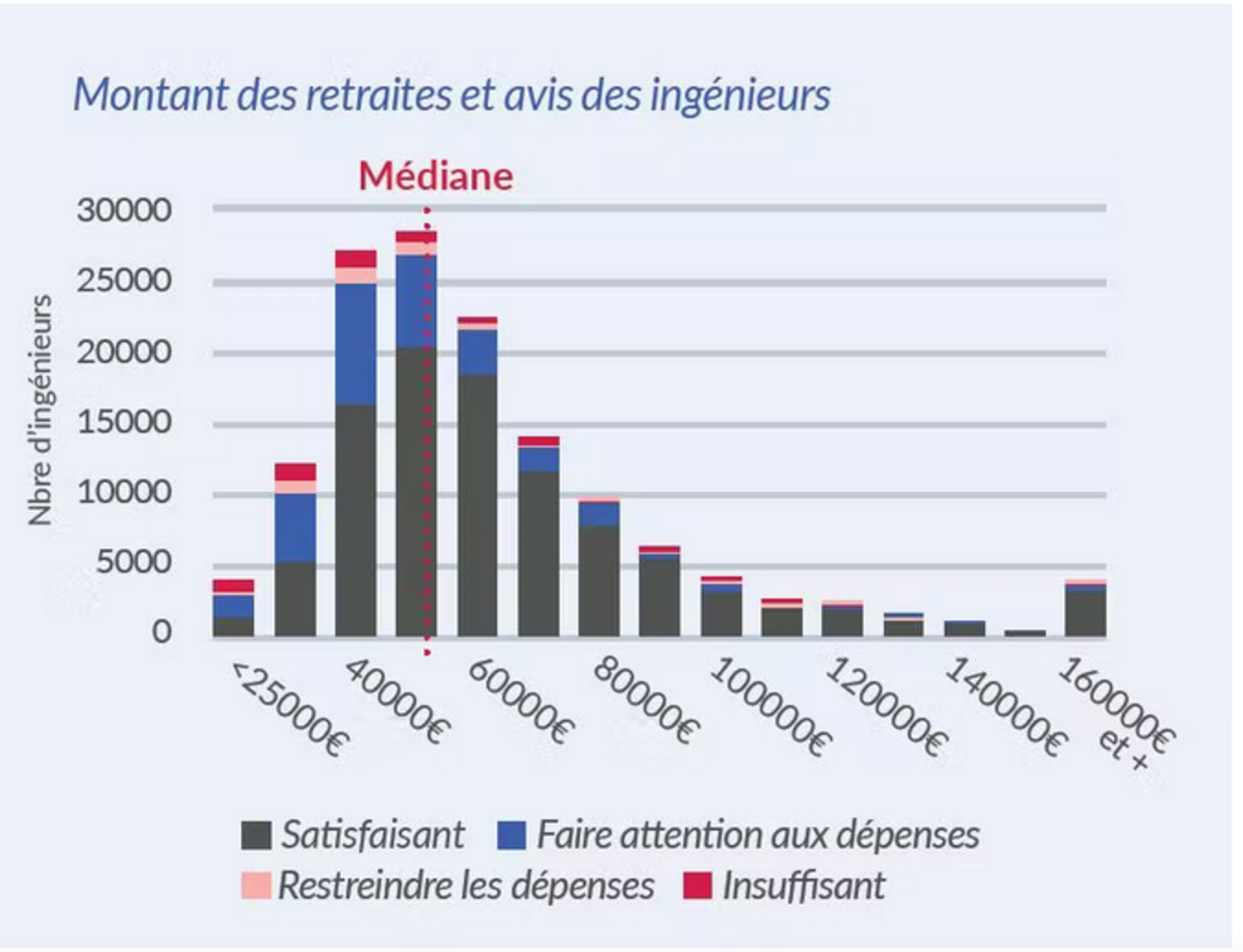

Une honnête aisance n’empêche pas de se sentir gêné aux entournures du fait d’une perte d’environ 50 % par rapport aux plus hauts salaires de la vie active, ainsi que le montre le graphique ci-dessous, consacré aux ingénieurs retraités et à leurs angoisses concernant leur train de vie. On a beau vivre dans la prospérité, on n’en tremble pas moins pour son avenir économique et financier ; même parmi les 5 000 nababs du tableau, qui dépassent allègrement les 150 000 euros de retraite annuelle.

Agrandissement : Illustration 5

Nous demandons à l’Agirc-Arrco, qui représente plus de 75 % des pensions de retraite complémentaire servies en France, de bien vouloir lever le voile sur les 3 à 5 % de bénéficiaires huppés : combien sont-ils exactement, comment se distribuent-ils, jusqu’où s’envolent leurs rentes ?

Le service de presse de l’Agirc-Arrco répond avec une franchise brutale et confondante : « Vu le contexte actuel de négociations sur les retraites et dans la mesure où nous sommes gérés par les partenaires sociaux, nous préférons ne pas nous exprimer. Nous n’avons pas les chiffres que vous demandez sur nos étagères. Nous pourrions, certes, charger notre direction technique de passer les données réclamées à la moulinette, mais nous préférons communiquer de manière plus globale, plutôt que de répondre à vos intérêts trop parcellaires. Les chiffres n’ont de sens que consolidés, globalisés. »

Du côté d’Audiens, qui met en œuvre pour l’Agirc-Arcco le régime complémentaire en faveur des retraités de la presse et des métiers du spectacle, un responsable convient que l’amplitude est énorme entre les pensions les plus faibles allouées aux intermittents et les plus élevées dont bénéficient d’anciennes stars du petit écran, pour ne citer personne. Il ajoute cependant : « Nous préférons ne pas vous donner de chiffres concernant les sommes les plus élevées, histoire de ne pas attirer injustement les foudres sur des représentants du monde de la culture et de la communication. »

La question des retraites chapeaux

Du côté des cadres, souvent présentés comme le gratin des entreprises privées, Gérard Mardiné, secrétaire général de la CFE-CGC (Confédération française de l’encadrement-Confédération générale des cadres), nous tient un discours bien peu patronal et assez proche d’une économie sinon solidaire, du moins « respectueuse et au service de l’être humain ».

Attaché au système contributif auquel, selon lui, participent puissamment les cadres – « dont bien peu touchent des émoluments atteignant huit fois le plafond de la Sécurité sociale » –, Gérard Mardiné estime que les inégalités les plus criantes sont à rechercher du côté des « retraites chapeaux ».

Ces retraites dites supplémentaires ou surcomplémentaires sont entièrement financées par l’employeur et garantissent un niveau global de revenu à chaque bénéficiaire – parmi les mandataires sociaux et les cadres supérieurs. Ces retraites, gérées en capitalisation et non en répartition, sont exonérées aussi bien de cotisations sociales que de la contribution sociale généralisée (CSG).

Gérard Mardiné y voit « une aberration dont [ils] réclam[ent] la suppression à la CFE-CGC ». En raison notamment de l’article 82 du CGI (Code général des impôts), qui taxe les cotisations versées par l’employeur, à l’entrée, mais n’impose pas la pension distribuée, à la sortie, au cadre une fois retraité.

« En conséquence, s’offusque Gérard Mardiné, les grands groupes cotisent pour la retraite de leurs cadres dirigeants tout en leur versant l’équivalent, en termes de rémunération, pour que ce soit, après impôt, fiscalement indolore. Cela relève de l’abus de bien social. »

Le secrétaire général de la CFE-CGC ajoute : « Ces retraites surcomplémentaires, gérées par des banques-assureurs, coûtent très cher aux entreprises, alors que cet argent devrait être investi, en particulier dans la recherche et le développement. Les boîtes qui financent des “retraites chapeaux” déclarent, de façon perverse, les sommes ainsi mobilisées en frais de personnel. Elles sont en conséquence distribuées sous l’appellation “masse salariale” dans les statistiques, alors que les ouvriers, les techniciens et les cadres intermédiaires n’en ont pas vu la couleur ! »

Les sommes en question s’avèrent effectivement démesurées, comment le prouvent les comptes des groupes industriels du CAC 40. Prenons le cas de Safran, fleuron français dans le domaine de l’aéronautique, du spatial et de la défense. Il compte plus de 75 000 personnes, dont 400 très hauts cadres – avec environ 250 qui bénéficient d’une retraite surcomplémentaire, en vertu de l’article 82 du CGI. Cette crème de la crème peut ainsi prétendre maintenir un niveau de vie au moins égal à 75 % de celui qui fut le leur quand ils étaient au faîte de leur expansion. Jusqu’à ce que mort s’ensuive.

Ce régime à prestations définies, privilège sonnant et trébuchant, a effectivement un coût phénoménal. On le trouve au détour du « Document d’enregistrement universel 2021 » de Safran, déposé en mars 2022 auprès de l’AMF (Autorité des marchés financiers). Jugez-en plutôt : 267 millions d’euros (290 millions en 2020)…

Agrandissement : Illustration 6

Le tabou de la taxation réellement progressive

Se pose alors la question qui fâche : pourquoi ne pas mettre davantage à contribution les 2 ou 3 % les plus fortunés parmi les 17 millions de retraités français – soit entre 340 000 et 510 000 personnes ? Agiter cette interrogation légitime et sérieuse semble faire vaciller les colonnes du temple.

Gabriel Attal, ministre des comptes publics, invité de France Inter vendredi 20 janvier 2023, a nié qu’il pût y avoir de grosses retraites en usant d’une grosse ficelle : il a fait mine de croire que la question ne touchait qu’à la retraite de base, plafonnée, donc, à 1 833 euros brut (hors majorations).

Il y a en France un tabou concernant « les retraites », toutes mises sur le même plan : pas question d’y toucher, comme si taxer celle du numéro 2 d’Auchan revenait, dans le même mouvement, à s’attaquer aux pensions des caissières de la grande distribution. Un tel angle mort, impolitique, semble défendu, mordicus, par Régis Mezzasalma, conseiller retraite à la CGT.

La retraite est le reflet de la carrière et il n’est pas normal de faire contribuer les retraités.

Joint par Mediapart, il écarte « les cas extrêmes » et se concentre sur une « considération philosophique » qui sonne à la manière d’un dogme théologique : « La retraite est le reflet de la carrière et il n’est pas normal de faire contribuer les retraités. Cela casserait la logique de la répartition, de la solidarité, et mènerait vers plus de capitalisation », insiste-t-il.

« Les hauts revenus ont largement contribué à l’impôt durant leur vie active et continuent d’être taxés sur leur pension. Et puis le taux de remplacement se dégrade et atténue les inégalités une fois la retraite atteinte, précise le responsable CGT. C’est plus en amont qu’il faut intervenir, pour mettre fin aux écarts de salaires injustifiés : il faudrait introduire un plafond, à commencer par 20 fois le Smic [soit un maximum de 27 061,40 euros mensuels – ndlr]. »

Le discours se tient, à une contradiction près néanmoins. La pension de retraite est déjà sujette à contribution, sous forme de trois prélèvements sociaux : la CSG (contribution sociale généralisée), la CRDS (contribution pour le remboursement de la dette sociale) et la Casa (contribution de solidarité pour l’autonomie).

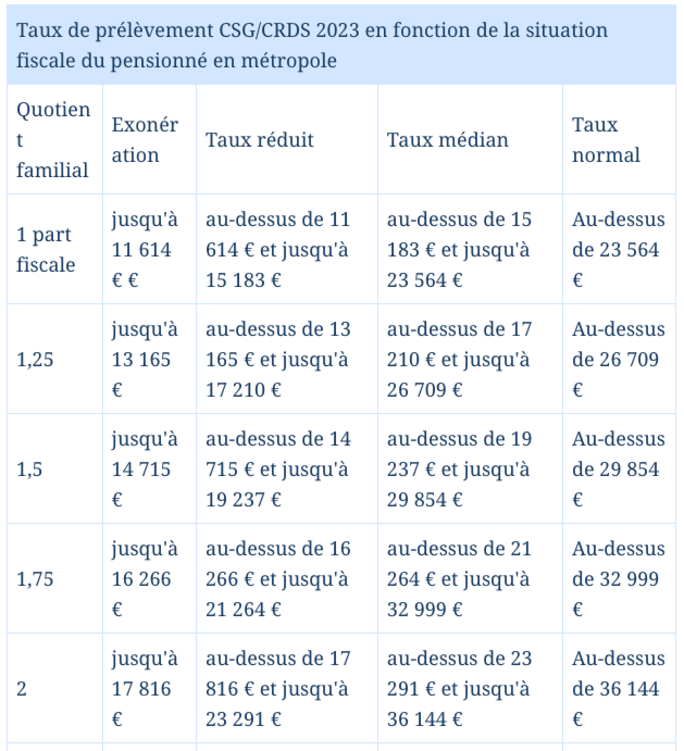

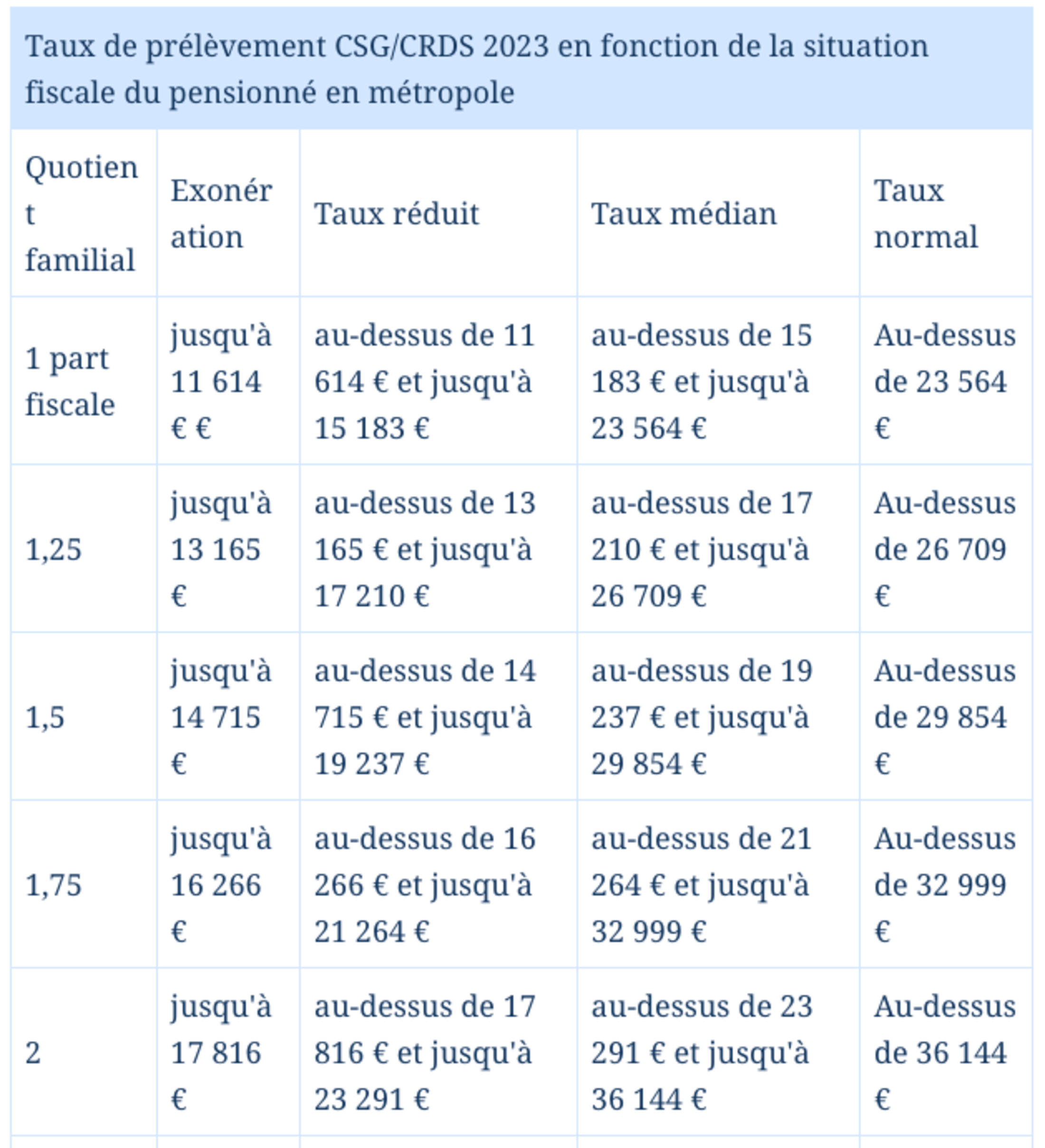

La CSG s’applique à un taux normal de 8,3 % ; à un taux médian de 6,6 % ; à un taux réduit de 3,8 %. Le taux de la CRDS est quant à lui unique : 0,50 %. Quant au taux de la Casa, il est de 0,30 %, mais il ne s’applique qu’à partir des deux taux supérieurs de la CSG (6,60 % et 8,30 %).

Toutefois, les retraites sont totalement ou partiellement exonérées en dessous de plafonds spécifiques, comme l’indique le tableau ci-dessous : 11 614 euros annuels (968 euros mensuels) brut pour les célibataires et 17 816 euros annuels (1 485 euros mensuels) brut pour les couples.

Agrandissement : Illustration 7

Ainsi que l’illustre ce tableau, la progressivité du taux des prélèvements sociaux ne casse pas des briques. Au-dessus de 23 564 euros brut annuels (1 964 euros brut mensuels) pour les célibataires et de 36 144 euros brut annuels (3 012 euros brut mensuels) pour les couples, le taux de 8,30 % de CSG ne varie plus. Il est le même pour les célibataires recevant, par exemple, 150 000 euros brut annuels (12 500 euros brut mensuels) de pension de retraite.

Or, être ponctionné de 8,30 % quand on touche 1 964 euros brut par mois s’avère beaucoup plus accablant que lorsqu’on bénéficie de 12 500 euros brut. C’est une évidence socio-économique. Le pouvoir refuse de la voir, comme il refuse que soit discuté le fait que les 2 ou 3 % des retraités les plus riches – il faudrait également examiner la question, capitale, de leur patrimoine – devraient être mis à contribution, de façon graduée, suivant des principes d’équité irréfragables.

Ne serait-il pas juste et bon d’établir un taux de CSG de l’ordre de 15 % à partir des pensions, à titre d’illustration, de 6 666 euros mensuels brut ? Le débat sur ce sujet se révèle inexistant, étouffé, à part sur les réseaux sociaux, où il apparaît de temps à autre (ainsi sur Twitter, dans un fil de discussion du 19 janvier : à retrouver ici).

En préservant les très hautes pensions dans une forme d’extraterritorialité contributive, en maintenant coûte que coûte une inégalité au bénéfice d’une caste, le président Macron et ses supplétifs s’appliquent à donner raison à l’essayiste souveraino-néoconservateur Christophe Guilluy, qui martèle cette évidence dans Le Figaro du 21 janvier, au sujet de la réforme des retraites : « Le seul objectif semble être de répondre aux normes d’une économie mondialisée dans laquelle la classe moyenne occidentale est en fait trop payée et trop protégée. »